Semaine de l’apprentissage dans l’artisanat 2020

Du 31 janvier au 7 février 2020, est organisée la deuxième édition de la Semaine de l’apprentissage dans l’artisanat. Cet événement est organisé par le réseau des Chambres de métiers et

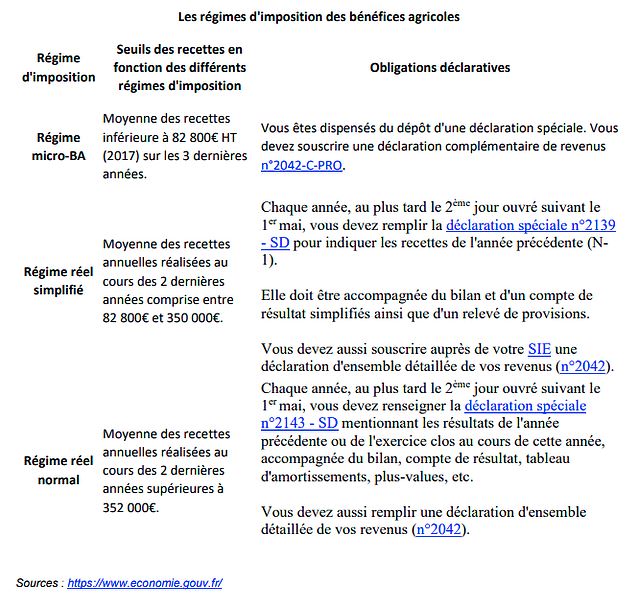

Les revenus des exploitants agricoles sont soumis à l’impôt sur le revenu dans la catégorie des bénéfices agricoles (BA). Ils relèvent de 3 régimes d’imposition possibles : micro-BA, réel normal ou réel simplifié.

© Phovoir.fr

Quelles activités sont soumises à l’imposition sur les bénéfices agricoles (BA) ?

Les revenus des exploitants de biens ruraux, exploitant individuel ou membre d’une société non soumise à l’impôt sur les sociétés, sont considérés comme bénéfices de l’exploitation agricole pour l’ application de l’impôt sur le revenu. Il s’agit des profits provenant de la vente ou de la consommation des produits de tous terrains propres à la culture et les produits de l’élevage.

Ces bénéfices proviennent notamment de :

Les 3 régimes d’imposition des bénéfices agricoles (BA)

Les revenus tirés de ces activités agricoles peuvent relever de 3 modes d’imposition en fonction du seuil des recettes de l’exploitation agricole et des options choisies par l’exploitant :

Par défaut, selon leur chiffre d’affaires, les exploitants agricoles sont soumis au régime fiscal suivant :

Télécharger l’article au format PDF pour obtenir les liens

Du 31 janvier au 7 février 2020, est organisée la deuxième édition de la Semaine de l’apprentissage dans l’artisanat. Cet événement est organisé par le réseau des Chambres de métiers et

Longeville : séminaire pour les professionnels du chien et du chat et élections CMA En 2019, le SNPCC a été contacté par Azureva village vacances en vue d’apporter son expertise

Décret n°2021-624 du 20 mai 2021 instituant une aide à la reprise visant à soutenir les entreprises ayant repris un fonds de commerce en 2020 et dont l’activité est particulièrement

Aides financières gaz et électricité Dans le cadre du plan de résilience économique et social, le Gouvernement a mis en place une aide pour les entreprises les plus consommatrices de gaz