Un employeur peut verser le salaire de son choix, sauf… si celui-ci est inférieur au minima de la grille de salaires.

Le SNPCC affiche sur son site la grille telle qu’elle a été signée par les partenaires sociaux. Un employeur peut décider de l’appliquer de suite.

Des lors que l’accord de branche fixant les minima est passé à l’extension, c’est à dire validé par le Ministère du Travail qui n’a pas relevé d’anomalie, le texte passe au Journal Officiel, et est applicable le 1er jour du mois qui suit la publication au JO.

Attention, dans l‘hypothèse où les minimas conventionnels de la Branche se trouveraient inférieurs au SMIC suite à sa revalorisation, l’employeur sera tenu d’appliquer le SMIC.

Pour rappel, selon le diplôme de votre salarié(e), le salaire minimum est le suivant :

- 130 – CQP Agent Animalier Gardien d’Animaux

- 130 – CQP Assistant Toiletteur

- 210 – BPA Travaux élevage canin et félin

- 210 – CTM Toiletteur canin félin NAC

- 410 – Bac Pro CGESCF

- 410 – BP Option éducateur canin

- 410 – BPREA option élevage canin

- 410 – BTM Toiletteur canin et félin

- 410 – Certification « musher conducteur de chiens attelés

- 410 – Certification Moniteur de chiens guides d’aveugles

- 510 – MOF Toiletteur canin

- 510 – BM Educateur comportementaliste canin félin NAC

- 510 – BTSA Technico commercial « animaux d’élevage »

- 510 – DEJEPS mention attelage canin

- 510 – Certification Éducateur de chiens guides d’aveugles

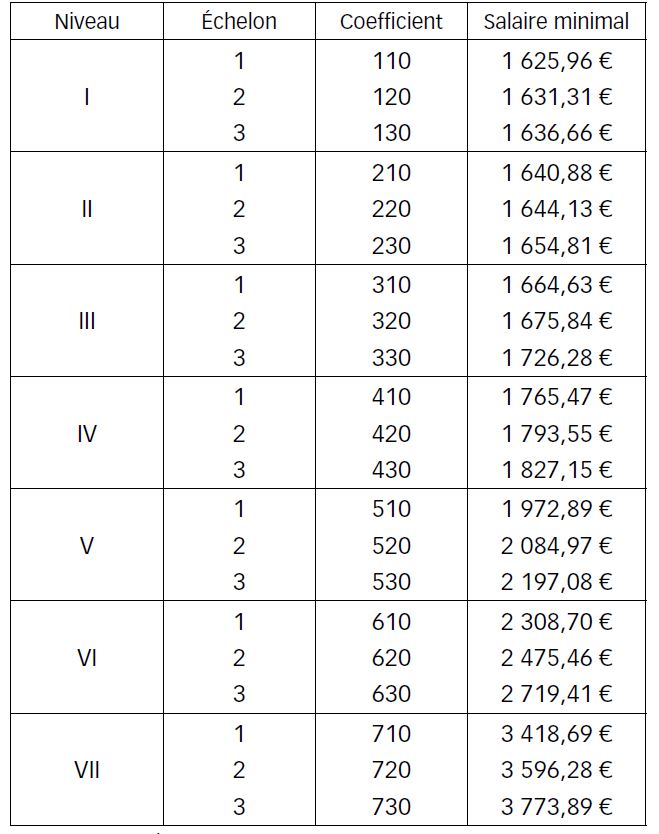

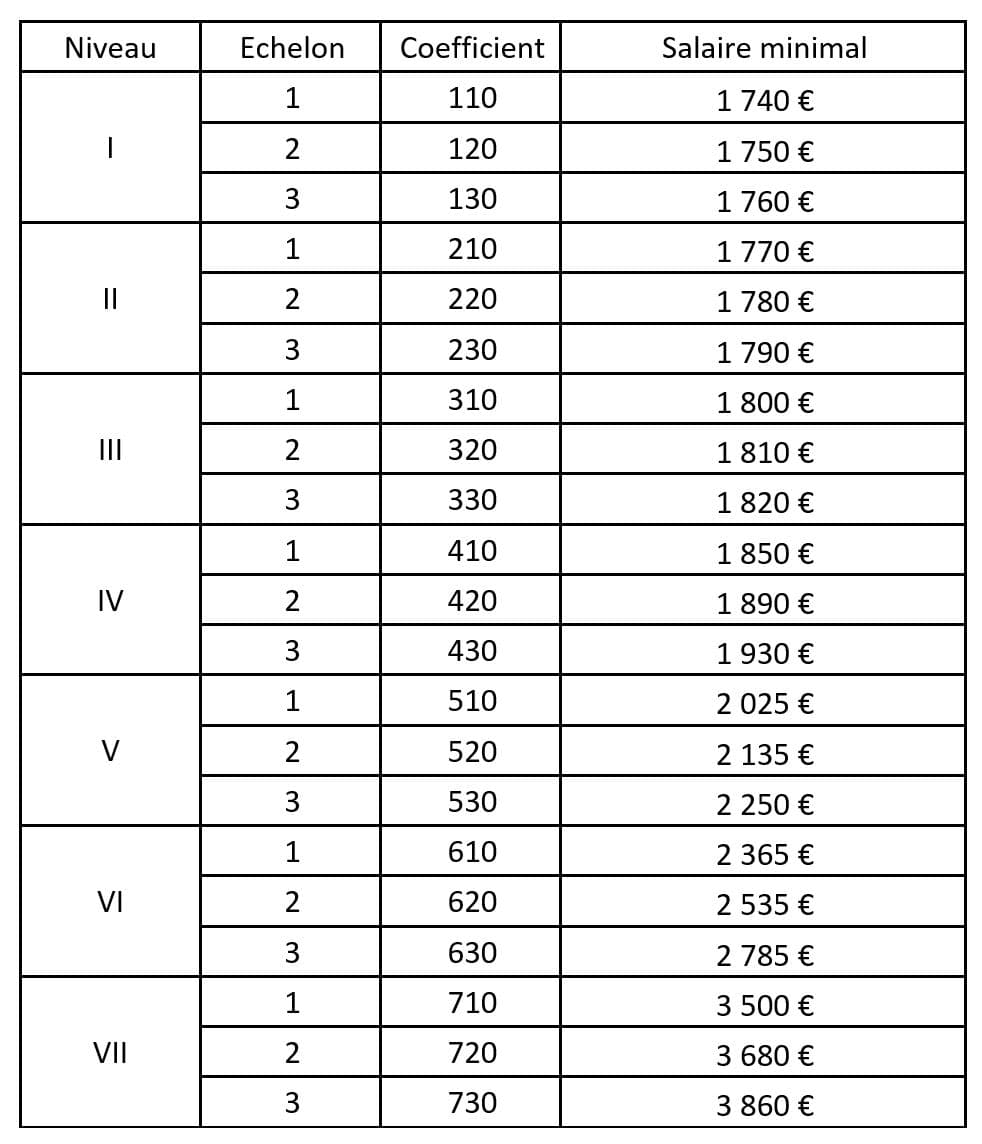

Le SMIC étant de 1747.20€ au 1er mai 2023, le coefficient 110 doit être payé au SMIC soit 1747.20€

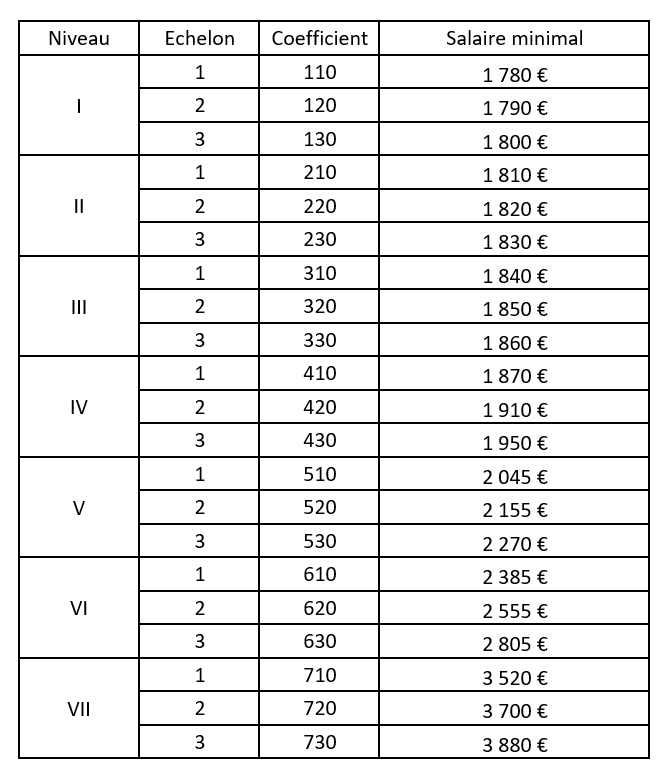

Accord signé le 13 janvier 2023 et applicable à partir du 01 mai 2023

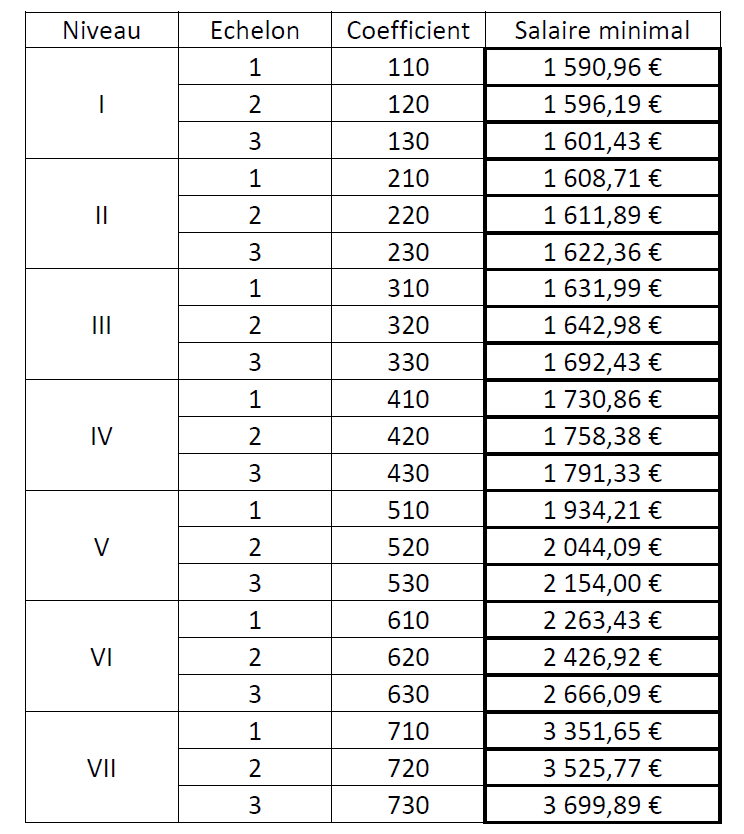

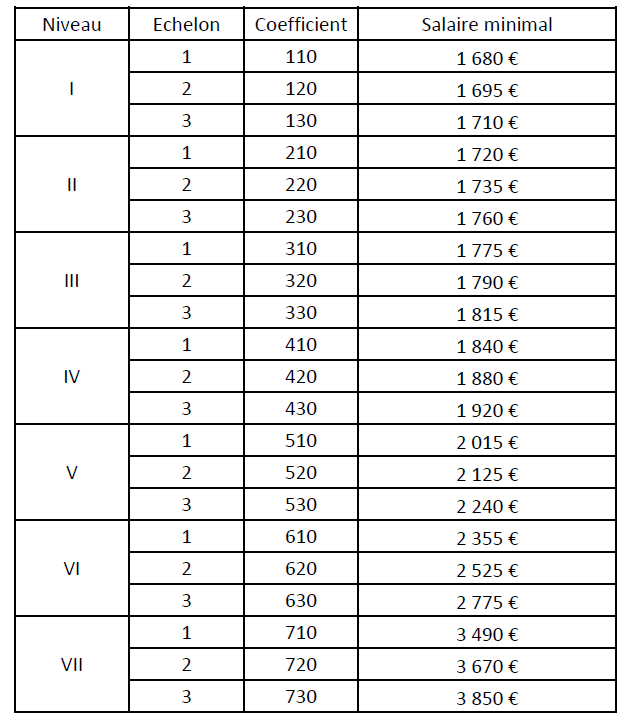

Le SMIC étant de 1709.28€ au 1er janvier 2023, les coefficients 110 et 120 doivent être payés au SMIC soit 1709.28€